Мини-зарплата: бесплатная программа расчета зарплаты, страховых взносов, ндфл.

На рынке программных продуктов часто звучат предложения «делаем программы на заказ», ну или тому подобное, для программы Бухсофт Зарплата не требуется наличие специального программиста. Программа БухСофт - готовое решение, которое либо уже удовлетворяет вашим требованиям, либо требует незначительных усилий, чтобы особенности ваших требований были бы учтены в программе в кратчайшие сроки.

Напишите нам на ваши пожелания, и мы расскажем, где это уже предусмотрено в программе!

Начать работать в программе проще, чем в Excel !

Вот действия, которые позволяют в программе произвести расчет зарплаты, расчет всех налогов (НДФЛ и страховых взносов) и получить все нужные документы:

- Скачайте и установите программу

- В Сведениях об организации введите название и ставку по страховым взносам по травматизму (все остальные данные можно завести потом)

- В кадровых данных введите Ф.И.О, дату рождения и стандартные вычеты, если они есть (остальные кадровые данные можно ввести позже)

- В расчете зарплаты нажмите на кнопку Начислить (по всем сотрудникам или по каждому).

В результате у вас будут автоматически правильно рассчитаны все налоги с фонда оплаты труда и заполнены все необходимые документы по расчету зарплаты.

Вот некоторые документы, которые автоматически заполняет программа зарплата:

Автоматический расчет зарплаты по кадровым данным и табелю

Конечно же, со временем приходит необходимость требовать от программы еще большей автоматизации.

Удобство программы заключается в том, что при заведении в кадровых данных постоянных начислений, расчет зарплаты, удержаний, налогов с зарплаты производится в одно действие всему списку сотрудников (кнопка «Списком»). При этом, если начисление относится к оплате по окладу и пользователем ведется табель учета рабочего времени, то программа автоматически учитывает только отработанные дни. Если табель пользователь не ведется, то оклад начисляется в полном размере. Также по кадровым данным автоматически отслеживается начисление больничных и отпускных. Таким образом, при наличии исходной информации по расчету зарплаты вся процедура начисления оплаты труда и формирование необходимых документов производится в автоматическом режиме за несколько минут даже на крупных предприятиях.

При необходимости в программе имеется возможность производить индивидуальные начисления через лицевой счет работника.

Широкий выбор настроенных начислений для расчета зарплаты

Программа автоматически производит расчет практически всех известных начислений. По каждому начислению в программу уже произведены настройки, как именно с него должны считаться налоги.

Вот некоторые виды начислений, предусмотренные в программе:

- оплата по окладу, оплата сдельная;

- постоянные и разовые премии, надбавки и доплаты;

- авторские вознаграждения;

- вознаграждения по гражданско-правовому договору;

- пособие по временной нетрудоспособности и иные пособия;

- оплаты ежегодных (дополнительных) отпусков;

- компенсационные выплаты;

- начисления по районным коэффициентам;

- дивиденды;

По всем начислениям произведены настройки по расчету соответствующих налогов и взносов.

При необходимости пользователь может добавить любое собственное начисление и произвести настройку расчета налогов.

Одним из преимуществ программы «БухСофт: Зарплата» является то, что в ней предусмотрено автоматическое формирование справок о доходах физических лиц (сотрудников) по форме 2-НДФЛ. В конце года, когда зарплата за все месяцы рассчитана, программа сформирует файл и скопирует его на флешку в полном соответствии с теми требованиями, которые предъявляют налоговые органы.

Желаем приятной работы!

Применение методики расчета средней заработной платы предусмотрено трудовым законодательством РФ в отдельных случаях. К примеру, это отпускные периоды, освобождение от работы в связи с нахождением на больничном, выплата государственных социальных пособий/дотаций и пр. Какие формулы необходимо брать бухгалтеру? Какие виды начислений учитывать? Обо всем этом вы узнаете из этой статьи.

Когда требуется расчет средней зарплаты

За выполнение трудовых обязанностей сотрудник получает заработок, установленный договором и другими ЛНА организации. Однако нередко встречаются ситуации, когда фактически специалист не работает по различным причинам, но получает деньги. Такие случаи прямо предусмотрены ТК РФ и подразумевают расчет среднего заработка:

- Оплачиваемые периоды отпусков очередного характера (ст. 114).

- Время нахождения в служебных командировках (ст. 167).

- Периоды обучения сотрудника с отрывом от исполнения обязанностей (ст. 173-176).

- Дни прохождения обязательных медосмотров (ст. 185).

- Периоды простоев по вине предприятия (ст. 157).

- Прекращение действия трудового договора по причине ликвидации юр. лица или сокращения персонала (ст. 178).

Дополнительно требуется начислить работнику вознаграждение, исходя из показателя средней зарплаты в следующих ситуациях:

- При нахождении человека на больничном по причине нетрудоспособности .

- При выплате социальных выходных пособий.

- При проведении коллективных переговоров или участии в коллективном договоре в случае освобождения от основной занятости.

- При переводе по здоровью сотрудников на низкооплачиваемые должности.

- При участии работника в донорской программе.

- При предоставлении дополнительных выходных дней родителям, имеющим детей-инвалидов и в ряде других случаев.

Как рассчитать среднюю зарплату

Согласно ст. 139 ТК при определении среднего заработка бухгалтеру необходимо учитывать все предусмотренные в положении об оплате труда виды начислений. Источники выплаты при этом значения не имеет. Порядок расчета регламентируется Постановлением № 922 от 24.12.07 г. (документ действует с 6.01.08 г.). Для исчисления больничных и пособий предусмотрены отдельные правила в соответствии с Законом № 255-ФЗ от 29.12.06 г.

Расчет всегда делается, исходя из фактически отработанного времени за 12 мес. расчетного периода и фактически полученного работником дохода за этот же промежуток времени. Исключаются следующие периоды и начисленные по ним выплаты:

- Дни простоев по независящим причинам либо по вине предприятия.

- Периоды нахождения на больничных или в декрете .

- Периоды сохранения среднего заработка.

- Дни забастовок.

- Выходные периоды в связи с уходом за ребенком-инвалидом.

- Другие периоды с сохранением заработка или нет.

Формулы расчета

Сумма средней зарплаты = Среднедневной заработок х Число дней для оплаты.

Среднедневной заработок = Сумма доходов за предыдущие 12 мес. / Время, отработанное по факту за предыдущие 12 мес.

Среднедневной заработок для отпуска = Сумма начислений за предыдущие 12 мес. / (29,3 х Полное число месяцев) + Число дней в месяцах, отработанных не полностью.

Число дней в частично отработанном месяце = 29,3 х Фактически отработанные календарные дни за месяц / Число дней в месяце по календарю.

Пример расчета средней заработной платы в 2017 г.

Предположим, что сотруднице Ивановой Т.И. оформлен ежегодный отпуск календарной продолжительностью в 14 дн. с 13.03.17 г. по 26.03.17 г. В расчетный период включается время с 01.03.16 г. по 28.02.17 г. Зарплата составляет 27 000 руб. в месяц, в декабре была выплачена премия по итогам года в размере 20 000 руб. Период отработан не полностью, в сентябре 2016 г. Иванова находилась на больничном сроком в 7 дн., сумма пособия = 6900 руб. Рассчитаем отпускные.

Сумма дохода = 27 000 х 11 + (27 000 – 6900) + 20 000 = 337 100 руб.

Отработанное время = 29,3 х 11 + (29,3 х 7 / 30) = 329,13 дн.

Среднедневной заработок = 337 100 / 329,13 = 1024,21 руб.

Сумма отпускных = 1024,21 х 14 = 14 338,94 руб.

Обратите внимание! Расчет средней зарплаты при увольнении производится в части компенсации за неиспользованные отпуска, а также при досрочном расторжении трудового договора (ст. 180 ТК).

C 1 мая 2018 года МРОТ составит 11 163 рублей(+17,6%), т.е. будет приравнен к федеральному прожиточному минимуму для работающих. Владимир Путин заявил об этом на встрече с рабочими Тверского вагоностроительного завода.

Президент России Владимир Путин подписал закон о повышении минимального размера оплаты труда (МРОТ). Согласно ему МРОТ с 1 июля 2017 года будет повышен на 4%, с 7500 руб. до 7800 руб. в месяц.

Таблица регионального МРОТ 2017 года по субъектам России. Точнее это называется Минимальный размер зарплаты в регионах (МЗП). Не все регионы подняли планку МРОТ выше федеральной.

Фактически зарплата работника, выдаваемая на руки, может быть ниже МРОТ региона, так как МРОТ считают с начисленной зарплаты, т.е. до удержания налога НДФЛ. Соответственно, при начисленной зарплате в 1 МРОТ (7 800 рублей), сумма выплаты работнику на руки уменьшается на величину налога НДФЛ. Также расчет больничного листа может быть не ниже расчета исходя из местного МРОТ.

|

|

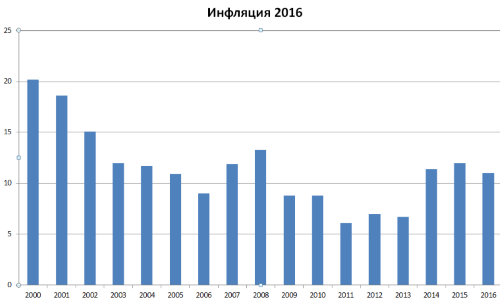

Рис. Динамика Инфляции в России 2000-2016 год |

О размере МРОТ и о его изменениях в 2016 году Вы можете узнать в статье

Поддержка актуальности книги "Заработная плата в 2017 г." Воробьевой Е.В.

На этой странице размещаются комментарии, подготовленные автором книги Воробьевой Е.В.

Здесь приведена информация об изменениях законодательства, произошедших с момента подписания книги в печать, а также информация о разъяснениях контролирующих ведомств по актуальным вопросам.

Индексация пособий гражданам, имеющим детей, с 1 февраля 2017 г.

С 1 февраля 2017 г. установлен размер индексации 1,054 для пособий гражданам, имеющим детей (Постановление Правительства РФ от 26.01.2017 № 88).

Индексация проводится в отношении пособий, установленных в фиксированных размерах.

1. Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

, выплачивается в размере:

– 581,73 рубля – если право на получение отпуска по беременности и родам (дата начала отпуска указана в листке нетрудоспособности) возникло в период с 01.02.2016 по 31.01.2017;

– 613,14 рубля – если право на получение отпуска по беременности и родам возникает с 01.02.2017.

ВНИМАНИЕ: если дородовый отпуск предоставлен работнице в соответствии с ее заявлением в более поздние сроки (например, согласно листку нетрудоспособности дата начала отпуска приходится на январь 2017 г., но работница написала заявление о предоставлении ей отпуска с февраля 2017 г.), то единовременное пособие назначается в размере, действующем в январе.

2. Единовременное пособие при рождении ребенка

выплачивается в размере:

– 15 512,65 рубля – если дата рождения ребенка приходится на период с 01.02.2016 по 31.01.2017;

– 16 350,33 рубля – если дата рождения ребенка с 01.02.2017.

3. Минимальный размер ежемесячного пособия по уходу за ребенком

:

в период с 01.02.2016 по 31.01.2017:

– 2 908,62 рубля – по уходу за первым ребенком;

– 5 817,24 рубля – по уходу за вторым и последующими детьми;

с 01.02.2017:

– 3 065,69 рубля – по уходу за первым ребенком;

– 6 131,37 рубля – по уходу за вторым и последующими детьми.

НАПОМИНАЕМ : ежемесячное пособие по уходу за ребенком назначается в фиксированном (минимальном) размере только тогда, когда размер пособия, исчисленный в соответствии со ст.14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», оказался меньше.

ПРИМЕР 1.

Работница принята на работу в организацию в июне 2016 г. (первое место работы). Ей предоставлен отпуск по беременности и родам с 26 августа 2016 г. по 12 января 2017 г.; отпуск по уходу за ребенком с 13 января 2017 г.

В течение расчетного периода работнице начислены суммы заработной платы и других выплат, включаемых в расчет пособия (выплат, на которые начислялись страховые взносы в ФСС РФ), за июнь – август 2016 г. – 95 000 руб.

95 000 руб. : (365 дн. + 366 дн. – 128 дн.) = 157,55 руб.

157,55 руб. × 30,4 = 4789,52 руб.

Поскольку размер среднего месячного заработка оказался меньше МРОТ, размер ежемесячного пособия рассчитывается из МРОТ.

3. Определяется размер пособия по уходу за ребенком:

7500 руб. × 40% = 3000 руб.

Если ребенок, за которым осуществляется уход, – первый,

то размер пособия, исчисленного из МРОТ, больше минимального, установленного на январь 2017 г., – 2908,62 руб. Пособие назначено в размере 3000 рублей в месяц (размер пособия за январь определяется пропорционально количеству дней отпуска по уходу за ребенком – 19 дней из 31 дня).

С 01.02.2017 минимальный размер пособия по уходу за первым ребенком вырос и превысил размер пособия, исчисленного из МРОТ. Пособие выплачивается в минимальном размере – 3065,69 рублей.

, то размер пособия, исчисленного из МРОТ, меньше минимального: пособие по уходу за ребенком назначается в минимальном размере, установленном в соответствии с Законом № 81-ФЗ:

– в январе 2017 г. – 5817,24 рубля за полный месяц (пересчитывается пропорционально количеству дней отпуска по уходу за ребенком);

– с 01.02.2017 – 6131,37 рубля в месяц.

ПРИМЕР 2.

Работнице предоставлен отпуск по уходу за вторым ребенком в январе 2017 г.

В течение расчетного периода работнице начислены суммы заработной платы и других выплат, включаемых в расчет пособия (выплат, на которые начислялись страховые взносы в ФСС РФ):

за 2015 г. – 180 000 руб.,

за 2016 г. – 118 000 руб.

В течение расчетного периода работница находилась в отпуске по беременности и родам – 128 календарных дней (с 26 августа по 31 декабря 2016 г.).

Расчет ежемесячного пособия по уходу за ребенком.

1. Определяется средний дневной заработок:

(180 000 руб. + 118 000 руб.) : (365 дн. + 366 дн. – 128 дн.) = 494,20 руб.

2. Определяется средний месячный заработок исходя из фактического среднего дневного заработка:

494,20 руб. × 30,4 = 15 023,68 руб.

15 023,68 руб. × 40% = 6009,47 руб.

Размер пособия, исчисленный из фактического заработка работницы, превысил минимальный размер пособия, установленный на январь 2017 г. – 5817,24 руб. Пособие назначено в размере 6009,47 рублей в месяц.

С 01.02.2017 с учетом индексации минимальный размер ежемесячного пособия превысил размер пособия, исчисленного исходя из фактического заработка. Размер пособия увеличивается до минимального – 6131,37 рублей в месяц.

ПРИМЕР 3.

Работница принята на работу в организацию в июне 2016 г. (первое место работы). Ей предоставлен отпуск по беременности и родам с 25 февраля по 14 июля 2017 г.; отпуск по уходу за ребенком с 15 июля 2017 г.

В течение расчетного периода работнице начислены суммы заработной платы и других выплат, включаемых в расчет пособия (выплат, на которые начислялись страховые взносы в ФСС РФ) за июнь – декабрь 2016 г. – 105 000 руб.

Расчет ежемесячного пособия по уходу за ребенком.

1. Определяется средний дневной заработок:

105 000 руб. : (365 дн. + 366 дн.) = 143,64 руб.

2. Определяется средний месячный заработок:

143,64 руб. × 30,4 = 4366,65 руб.

Поскольку размер среднего месячного заработка оказался меньше МРОТ, размер ежемесячного пособия рассчитывается из МРОТ, который с 01.07.2017 составляет 7800 рублей.

3. Определяется размер ежемесячного пособия по уходу за ребенком:

7800 руб. × 40% = 3120 руб.

Если ребенок, за которым осуществляется уход, – первый

, то размер ежемесячного пособия, исчисленного из МРОТ, больше минимального, установленного на июль 2017 г., – 3065,69 рублей. Пособие назначается в размере 3120 рублей.

Если ребенок, за которым осуществляется уход, – второй (или последующий)

, то размер пособия, исчисленного из МРОТ, меньше минимального: ежемесячное пособие по уходу за ребенком назначается в минимальном размере, – 6131,37 рубля.

Версия 5.9 от 05.03.2019

- Добавлена новая форма "Справка 2-НДФЛ, предоставляемая в ИФНС" (форма по КНД 1151078).

- Модернизирован режим печати справок 2-НДФЛ (закладка "Сотрудники"): доступны 2 варианта справок: предоставляемая сотруднику и предоставляемая в ИФНС.

- В режиме экспорта платежек:

- изменены назначения платежей;

- в назначениях платежа добавлены месяц и год, за которые перечисляется сбор.

- Модернизирована закладка "Сотрудники":

- убраны колонки, относящиеся к адресу;

- добавлена колонка "Адрес" (содержит адрес целиком);

- кнопка "Паспортные данные" переименована в "Карточку сотрудника";

- при вызове "Карточки сотрудника" можно изменять все атрибуты сотрудника в отдельном окне.

- Из программы удален справочник адресов (КЛАДР).

Версия 5.8 от 01.12.2018

- Новые предельные величины баз по страховым взносам в 2019 году:

- в ФСС - 865 000 руб.;

- в ПФР - 1 150 000 руб. (на суммы свыше предельной базы действует ставка 10%);

- в ФФОМС лимитов нет (облагается вся сумма);

- с 2019 года отменяются льготные ставки для фирм на УСН, поэтому, все 3 типа фирм, поддерживаемых в программе, имеют одинаковые ставки взносов с 2019 года.

- Новая форма справки 2-НДФЛ, выдаваемая сотрудникам по требованию (Приложение № 5 к приказу ФНС России от 02.10.2018 № ММВ-7-11/566@).

Версия 5.7.4 от 18.04.2018

- Новое поле на первой закладке - "Руководитель/подписант" (ФИО, должность). Поле используется при формировании отчетов и справки 2-НДФЛ. Замечание: теперь нет привязки руководителя к одному из сотрудников фирмы (для случаев ИП или когда руководитель не получает зарплату).

- На первой закладке убрано поле "Гл.бухгалтер".

- Исправлена ошибка при заполнении раздела 4 в справке 2-НДФЛ (данные попадали не в те клетки).

Версия 5.7.2 от 19.02.2018

- Новая форма справки 2-НДФЛ, в соответствии с приказом ФНС России от 17.01.18 № ММВ-7-11/19@. Используется с 2018 года, печатается с закладки "Сотрудники".

Версия 5.7.1 от 07.02.2018

- Исправлены ошибки при нажатии кнопок "Печать" и "Ведомость" (на закладке "Зарплата").

Версия 5.7 от 07.12.2017

- 2018 году:

- предельная величина базы по взносам в ФСС в 2018 году составляет 815 000 руб.;

- предельная база по взносам в ПФР в 2018 году составляет 1 021 000

- На закладке "Сотрудники" добавлена колонка "Инфо" (до 250 символов) для хранения произвольной информации о сотрудниках.

Версия 5.6 от 02.01.2017

- Новый размер предельной базы по страховым взносам в 2017 году:

- предельная величина базы по взносам в ФСС в 2017 году составляет 755 000 руб.;

- предельная база по взносам в ПФР в 2017 году составляет 876 000 руб. (на суммы свыше предельной базы действует другая ставка);

- в ФФОМС лимитов нет (облагается вся сумма).

- На закладке "Итоги" строка с нарастающим итогом теперь включается по желанию.

- Автоматическое сохранение настроек "Без копеек" и "Нарастающий итог" (закладки "Зарплата" и "Итоги") и использование их при запуске программы.

- На закладке "Зарплата" убраны колонки "ПФР страх." и "ПФР накоп." (осталась общая колонка "ПФР"). Эти же варианты убраны на закладке "Итоги".

- При экспорте платежек с 2017 г. изменились КБК (эти платежи теперь перечисляются в ФНС):

- 182 1 02 02010 06 1010 160 - на обязательное пенсионное страхование;

- 182 1 02 02090 07 1010 160 - на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 182 1 02 02101 08 1013 160 - на обязательное медицинское страхование.

- Новые коды вычетов на детей с 15.12.2016 (Приказ ФНС России от 22.11.2016 N ММВ-7-11/633@):

- новые коды отображаются программой в сведениях 2-ндфл;

- вычеты и их коды зависят от заполнения полей "дети1, дети2, дети3, дети-инв" в карточке сотрудника на момент создания расчета по зарплате;

- в полях "дети1, дети2", при наличии детей соответствующего возраста, проставляется "1", в случае единственного родителя (опекуна, попечителя) или если один из родителей получает вычеты за двоих, в этих полях проставляется "2";

- в полях "дети3, дети-инв", в случае единственного родителя или если один из родителей получает вычеты за двоих, также проставляется удвоенное количество детей;

- если в полях "дети1" (или "дети2") стоит "1", то код вычета 126 (127), если "2", то коды 134 и 135;

- для поля "дети3" код вычета 128;

- для поля "дети-инвал" код вычета 129;

Версия 5.5 от 08.08.2016

- Исправлены проблемы при формировании файлов Excel для Офиса 2013 (формы не заполнялись данными).

- В режиме экспорта платежек теперь формируется "статус плательщика" (это поле появилось в программах Мини-ПП, Лайтик-ПП, Корс-ПП начиная с версии 2.5).

Версия 5.4 от 23.02.2016

- Изменен режим "Паспортные данные" сотрудника: увеличено до 15 количество отображаемых строк в раскрывающихся списках (список типов документов, городов, улиц и т.п.), увеличены шрифты.

- Формирование справки 2-НДФЛ на сотрудника (в ред. Приказа ФНС России от 30.10.2015 N ММВ-7-11/485@ "Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме" (Зарегистрировано в Минюсте России 25.11.2015 N 39848). Замечание: при формировании справки поля "Код страны проживания" и "Адрес" не заполняются; это допускается при заполнении показателей поля "Адрес места жительства в Российской Федерации".

Версия 5.3 от 01.01.2016

- Новый размер предельной базы по страховым взносам в 2016 году (согласно постановлению Правительства от 26.11.2015 № 1265):

- предельная величина базы по взносам в ФСС в 2016 году составляет 718 000 руб.;

- предельная база по взносам в ПФР в 2016 году составляет 796 000 руб. (на суммы свыше предельной базы действует другая ставка);

- в ФФОМС лимитов нет (облагается вся сумма).

- Новые вычеты на детей с 2016 года (Федеральный закон Российской Федерации от 23 ноября 2015 г. N 320-ФЗ):

- для родителей и усыновителей детей-инвалидов вычет вырос с 3 до 12 тыс. рублей в месяц на каждого ребенка-инвалида;

- остальные "детские" вычеты останутся прежними: 1 400 рублей - на первого;1 400 рублей - на второго; 3 000 рублей - на третьего и каждого последующего ребенка;

- лимит доходов для предоставления вычетов составит 350 000 рублей в год (до 2016 г. - 280 000 рублей);

- вычеты на детей зависят от заполнения полей "дети1, дети2, дети3, дети-инв" в карточке сотрудника на момент создания расчета по зарплате;

- как правило, в полях "дети1, дети2", при наличии детей соответствующего возраста, проставляется "1", в случае единственного родителя (опекуна, попечителя) в этих полях проставляется "2"; в остальных полях, в случае единственного родителя, также проставляется удвоенное количество детей;

- другие коды вычетов (при создании сведений 2-НДФЛ) не поддерживаются, но при этом расчет вычетов производится (например, для единственного родителя в случае третьего ребенка в поле "дети3" необходимо занести значение "2");

- пример стандартного случая: если первому ребенку - 25 лет, а второму 15, то в поле "дет1" необходимо указать "0", в поле "дет2" - "1".

- Изменения на закладке "Зарплата":

- убрана колонка ТФОМС;

- колонка ФФОМС, для расчетов до 2012 года, отображает общую сумму взносов в ФОМС;

- создана колонка "ПФР всего" для отображения общей суммы начисленных в ПФР взносов (страховой и накопительной частей).

- Изменения на закладке "Итоги":

- убраны варианты "ПФР база", "ТФОМС";

- новый вариант "ПФР всего";

- вариант "ФФОМС", для расчетов до 2012 года, отображает общую сумму взносов в ФОМС.

- "Тип налогов" на первой закладке теперь содержит только 3 типа фирм: Стандартные фирмы (общая система бухучета), Упрощенная система со льготами (фирмы, соответствующие пункту 8 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ) и Упрощенная система без льгот (в 2015-2016 гг. ставки аналогичны Стандартным фирмам).

- Возможность вызова контекстного меню с помощью правой кнопки мыши с командами "Вырезать", "Копировать", "Вставить", "Выделить все", "Отменить ввод". Контекстное меню вызывается из любого режима и действует для любого поля, предназначенного для ввода информации.

- Увеличен размер основного окна, увеличены размеры таблиц и кнопок в основных режимах, увеличена высота строк в таблицах, колонки раскрашиваются разными цветами.

- Теперь программа позволяет работать только с текущим и предыдущим годами. Это касается расчета зарплаты, ставок налогов и сборов. За другие года остается возможность просматривать расчеты, итоги, формировать справки (в текущем формате документов).

Версия 5.1 от 01.04.2015

- На закладке "Итоги", в таблице, добавлена последняя строка "Нарастающий итог": показатель суммируется нарастающим итогом от месяца к месяцу.

- При экспорте платежек в программы Мини-ПП, Лайтик-ПП или Корс-ПП, поле "Код" теперь заполняется значением "0".

Версия 5.0 от 01.01.2015

- Новые правила расчета зарплаты с 2015 года:

- постановлением Правительства РФ от 04.12.2014 № 1316 установлены две предельные базы по страховым взносам на 2015 года. Одна база для взносов в ПФР, одна база по взносам в ФСС. Для взносов в ФФОМС предельная база не установлена - взносы в ФФОМС начисляются на всю начисленную заработную плату;

- предельная величина базы по взносам в ФСС в 2015 году составляет 670 000 руб.;

- предельная база по взносам в ПФР в 2015 году составляет 711 000 руб.;

- изменен режим программы "Ставки", теперь он имеет 2 закладки: "Ставки с 2015 года" и "Ставки до 2015 года";

- новая версия программы позволяет рассчитывать зарплату за 2010-2015 года.

- Изменение тарифов страховых взносов в 2015 году для некоторых категорий фирм: отменены пониженные тарифы для сельхозпроизводителей, инвалидов, организаций – инвалидов, организаций применяющих ЕСХН и организаций – СМИ, срок применения данных пониженных тарифов закончился в 2014 году. Теперь такие организации работают по основному тарифу: в ПФР - по тарифу 22% (10% - при превышении зарплаты 711 000 руб.); в ФСС России - по тарифу 2,9%; ФФОМС - по тарифу 5,1%.

- Теперь программа позволяет рассчитывать зарплату только на одного сотрудника.

Версия 4.5 от 16.02.2014

- Использование кода ОКТМО вместо ОКАТО в качестве реквизитов фирмы (на первой закладке программы).

- Изменения в режиме экспорта платежек:

- вместо двух платежек в ПФР (на страховую и на накопительную части) теперь создается одна общая платежка с общей суммой всех взносов в ПФР, при этом КБК платежки устанавливаются как у взносов на страховую часть (39210202010061000160).Такое изменение внес Федеральный закон от 04.12.2013 № 351-ФЗ, который вступает в силу с 1 января 2014 года;

- при автоматическом формировании платежек с датой начиная с 4.2.2014 поле "тип платежка" устанавливается равным "0" (порядок, утвержденный приказом Минфина от 12.11.2013 №107н).

- Изменен справочник для СМИ в 2014 году: 23.2% ПФР, 2.9% ФСС, 3.9% ФФОМС.

Версия 4.4 от 21.12.2013

- Новая база для начислений страховых взносов в 2014 году - 624 000 рублей. Ставки страховых взносов в 2014 году не изменились:

- для "стандартных фирм": 22% (до 624000, 10% после 624000) ПФР, 2.9% ФСС, 5.1% ФФОМС;

- для фирм на "упрощенке" без льгот: 22% (до 624000, 10% после 624000) ПФР, 2.9% ФСС, 5.1% ФФОМС;

- Внимание! В конце 2013 - начале 2014 года, возможно изменение законодательства в части расчета вычетов на детей. В этом случае мы выпустим новую версию программы (следите на сайте за новостями).

Версия 4.3 от 24.01.2013

- Изменены (поправлены) ставки страховых взносов в 2013 году для сельхозпроизводителей, указанным в статье 346.2 Налогового кодекса: 21% ПФР, 2.4% ФСС, 3.7% ФФОМС. Зарплату за 2013 год рекомендуем пересчитать заново.

- Обновлен справочник KLADR. Взять полную версию справочника по адресу www..exe (8 Мб). При установке справочника укажите путь к папке с программой, далее к папке KLADR (пример: C:\KorsSoft\MiniZp.43\KLADR).

Версия 4.2 от 21.12.2012

- Новая база для начислений страховых взносов в 2013 году - 568 000 рублей.

- Ставки страховых взносов в 2013 году:

- для "стандартных фирм": 22% (до 568000, 10% после 568000) ПФР, 2.9% ФСС, 5.1% ФФОМС;

- для фирм на "упрощенке" со льготами: 20% ПФР, 0% ФСС, 0% ФФОМС;

- для сельхозпроизводителей и некоторых др.категорий: 16% ПФР, 1.9% ФСС, 2.3% ФФОМС;

- для фирм на "упрощенке" без льгот: 22% (до 568000, 10% после 568000) ПФР, 2.9% ФСС, 5.1% ФФОМС;

- для СМИ: 21.6% ПФР, 2.9% ФСС, 3.5% ФФОМС.

- Примечание: если у вас версия 4.1, то можно не переустанавливать ее, а просто заменить файл Stavki.dbf (находится в папке BAZA внутри папки с программой) на аналогичный файл, скачанный по ссылке:

Версия 4.1 от 12.02.2012

- Новые правила учета стандартных вычетов на детей с 2011 года при формировании отчетности 2-НДФЛ:

- вычеты на детей с 2011 года содержат новые коды:

- 114 - На первого ребенка в возрасте до 18 лет и учащихся до 24 лет;

- 115 - На второго ребенка в возрасте до 18 лет и учащихся до 24 лет;

- 116 - На третьего ребенка и посл-х в возрасте до 18 лет и учащихся до 24 лет;

- 117 - На ребенка-инвалида в возрасте до 18 лет и учащихся до 24 лет;

- 118 - в двойном размере на первого ребенка единст.родителю, опекуну,...

- 119 - в двойном размере на второго ребенка единственному родителю,...

- вычеты на детей (для расчетов с 2011 года) зависят от заполнения полей "дети1, дети2, дети3, дети-инв" в карточке сотрудника на момент создания расчета по зарплате;

- если в полях "дети1" или "дети2" стоит "1", то код вычета 114 (115), если "2", то коды 118 и 119;

- другие коды вычетов при создании сведений 2-НДФЛ не поддерживаются, но при этом расчет вычетов производится (например, для единственного родителя в случае третьего ребенка в поле "дети3" необходимо занести значение "2").

- Модернизирован режим расчета зарплаты (закладка "Зарплата"): расчет отображает значения показателей "Дети" всех категорий, участвовавших в расчете за выбранный месяц. Напоминаем, что данные показатели берутся из данных о сотруднике на момент формирования расчета. Новые 4 колонки добавлены в конец таблицы с расчетом. Расчеты за различные месяца могут содержать различные значения детей всех категорий.

- В режиме автоматического создания платежек, в формируемых платежках, изменены КБК:

- 18210102010011000110 - новый КБК с 2012 года для НДФЛ;

- 39210202101081011160 - новый КБК с 2012 года для ФФОМС;

- 39210202101081012160 - новый КБК с 2012 года для платежей в ТФОМС до 2012 года (в 2012 году платежи в ТФОМС отменены).

Версия 4.0 от 03.01.2012

- Новая версия программы для расчета зарплаты с 2012 года и перерасчета зарплаты за 2011 год. Основные изменения: отмена стандартного вычета 400 руб.; новые вычеты на детей; изменение предельной величины базы для начисления страховых взносов; новые ставки страховых взносов; изменения критериев, по которым фирма применяет одну из шкал страховых взносов. ВНИМАНИЕ! Рекомендуем "закрывать" 2011 год в старой версии 3.8 (изменяя вычеты в расчетах зарплаты за ноябрь и декабрь), в новой версии лучше перерасчитать 2011 год заново.

- Новые стандартные вычеты и новые правила применения вычетов в 2011 и 2012 году (Федеральный закон № 330-ФЗ от 21.11.2011):

- с 2012 года отменяется стандартный вычет 400 руб., вычет предоставлялся каждому сотруднику;

- в 2011 году устанавливаются следующие вычеты на детей: 1000 рублей - на первого и второго ребенка, 3000 рублей - на третьего и каждого последующего ребенка, 3000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом;

- с 2012 года устанавливаются следующие вычеты на детей: 1400 рублей - на первого и второго ребенка, 3000 рублей - на третьего и каждого последующего ребенка, 3000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом;

- для правильного учета вычетов на детей в программе (на закладке "Сотрудники") созданы 4 колонки: "Дети (1)", "Дети (2)", "Дети (3,..)", "Дети-инвалиды". В каждую из колонок заносится количество детей соответствующей категории, например, в первой колонке может стоять 0 или 1, что означает наличие или отсутствие первого ребенка. При этом ФНС И Минфин разъясняют, что если первый ребенок достиг предельного возраста и на него вычет не предоставляется, то независимо от этого действует вычет на второго ребенка (если он не достиг 18 лет), а также на третьего и последующих. В указанном примере, в программе должно быть следующие значения: Дети (1) - 0, Дети (2) - 1.

- Новые ставки страховых взносов с 2012 года (Федеральный закон № 379-ФЗ от 03.12.2011):

- база для начислений в 2012 году - 512 000 рублей;

- новые ставки страховых взносов в 2012 году:

- для "стандартных фирм": 22% ПФР, 2.9% ФСС, 5.1% ФФОМС;

- для фирм на "упрощенке" со льготами: 20% ПФР, 0% ФСС, 0% ФФОМС;

- для сельхозпроизводителей и некоторых др.категорий: 16% ПФР, 1.9% ФСС, 2.3% ФФОМС;

- для фирм на "упрощенке" без льгот: 22% ПФР, 2.9% ФСС, 5.1% ФФОМС;

- для СМИ: 20.8% ПФР, 2.9% ФСС, 3.3% ФФОМС;

- новые правила по уплате взносов при превышении базы: теперь с суммы, превышающей 512 000 руб. (в 2012 году) уплачивается 10% в ПФР (на страховую часть пенсии); это правило распространяется на фирмы без льгот.

Версия 3.6 от 07.08.2011

- На закладке "Зарплата" добавлена новая колонка "З/п + налоги", отображающая общую сумму денег, необходимую вашей фирме для выплаты заработной платы. Колонка выделена зеленым фоном и полужирным шрифтом. Данные автоматически перерассчитываются при изменении сумм начисленной зарплаты.

- На закладке "Итоги" добавлена новая опция "З/п + налоги", отображающая общую сумму денег, затраченную вашей фирмой для выплаты заработной платы.

- Новая опция "Без копеек" на закладках Зарплата и Итоги, позволяющая отображать суммы либо с копейками, либо без.

- Выделение полужирным шрифтом колонок Начислено, На руки, З/п + налоги (закладка "Зарплата") и колонки Итого (закладка "Итоги").

- Изменено заполнение поля "Назначения платежа" при экспорте платежек:

- "ПФР ххх-ххх-хххххх. На страховую часть трудовой пенсии.";

- "ПФР ххх-ххх-хххххх. На накопительную часть трудовой пенсии.";

- "Рег.№ хххххххххххх. ФСС страховые взносы в связи с временной нетрудоспособностью и материнством.";

- "Рег.№ хххххххххххх. ФСС страхование от несч.случаев.";

- "ПФР ххх-ххх-хххххх. Страховые взносы в бюджет ФФОМС (рег.№ хххххххххххх).";

- "ПФР ххх-ххх-хххххх. Страховые взносы в бюджет ТФОМС (рег.№ хххххххххххх).".

Версия 3.5 от 10.03.2011

- Новая форма 2-НДФЛ, печатаемая на каждого из сотрудников на закладке "Сотрудники". В соответствии с приказом ФНС России от 17.11.2010 N ММВ-7-3/611@ - "ОБ УТВЕРЖДЕНИИ ФОРМЫ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ И РЕКОМЕНДАЦИЙ ПО ЕЕ ЗАПОЛНЕНИЮ".

Версия 3.41 от 12.01.2011

- Исправлены ставки взносов на 2011 год для стандартных фирм и фирм на упрощенке без льгот: ФФОМС 3.1%, ТФОМС 2.0%.

Версия 3.4 от 07.01.2011

- Новая версия программы для расчета зарплаты в 2010-2011 годах. В 2011 году изменена предельная величина базы для начисления страховых взносов: она устанавливается в сумме, не превышающей 463 000 рублей нарастающим итогом с начала расчетного периода. С суммы начисленной зарплаты, превышающей 463 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

- Изменения ставок страховых взносов для фирм на упрощенке. Для расчета зарплаты в 2011 году такие фирмы представлены в 2-х вариантах:

- фирмы на упрощенке со льготами, страховые взносы составляют 26%;

- фирмы на упрощенке без льгот, страховые взносы составят 34%.

- а) производство пищевых продуктов;

- б) производство минеральных вод и других безалкогольных напитков;

- в) текстильное и швейное производство;

- г) производство кожи, изделий из кожи и производство обуви;

- д) обработка древесины и производство изделий из дерева;

- е) химическое производство;

- ж) производство резиновых и пластмассовых изделий;

- з) производство прочих неметаллических минеральных продуктов;

- и) производство готовых металлических изделий;

- к) производство машин и оборудования;

- л) производство электрооборудования, электронного и оптического оборудования;

- м) производство транспортных средств и оборудования;

- н) производство мебели;

- о) производство спортивных товаров;

- п) производство игр и игрушек;

- р) научные исследования и разработки;

- с) образование;

- т) здравоохранение и предоставление социальных услуг;

- у) деятельность спортивных объектов;

- ф) прочая деятельность в области спорта;

- х) обработка вторичного сырья;

- ц) строительство;

- ч) техническое обслуживание и ремонт автотранспортных средств;

- ш) удаление сточных вод, отходов и аналогичная деятельность;

- щ) вспомогательная и дополнительная транспортная деятельность;

- ы) предоставление персональных услуг;

- э) производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

- ю) производство музыкальных инструментов;

- я) производство различной продукции, не включенной в другие группировки;

- я1) ремонт бытовых изделий и предметов личного пользования;

- я2) управление недвижимым имуществом;

- я3) деятельность, связанная с производством, прокатом и показом фильмов;

- я4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

- я5) деятельность музеев и охрана исторических мест и зданий;

- я6) деятельность ботанических садов, зоопарков и заповедников;

- я7) деятельность, связанная с использованием вычислительной техники и информационных технологий.

Если для вашей фирмы не действуют льготы, то на первой закладке программы обязательно выберите тип фирмы "упрощенная система (без льгот: 34%)".

Напоминаем, что 31.12.10 принят Федеральный закон Российской Федерации от 28 декабря 2010 г. N 432-ФЗ "О внесении изменений в статью 58 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

Данным законом расширяется список организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, для которых в 2011-2012 гг. действуют льготные ставки страх.взносов (26%). К ним относятся фирмы, основным видом экономической деятельности которых являются:

Версия 3.3 от 10.08.2010

- Исправлена ошибка, возникающая при перерасчете зарплаты для уже существующего расчета (неправильно считался НДФЛ).

- На закладке "Зарплата" список месяцев при раскрытии отображает все 12 месяцев (а не 7, как раньше).

- На закладке "Итоги" список вариантов при раскрытии отображает все 11 вариантов (а не 7, как раньше).

Версия 3.2 от 27.02.2010

- Исправлена ошибка при формировании данных 2-НДФЛ для сотрудника: код стандартного вычета на детей для расчетов с 2009 года должен быть 108, а не 101.

- Указанная ошибка не влияла на расчет зарплаты, а только на отчеты. Кроме того, указанные проблемы решены в версии для расчетов до 2010 года - выпушена исправленная версия 2.91

Напоминаем, что для расчетов, начиная с 2009 года существует новый вычет с кодом 108 (вместо вычета с кодом 101): 1000 руб. на каждого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет налогоплательщикам, на обеспечении которых находится ребенок (родители, супруги родителей, опекуны или попечители, приемные родители, супруги приемных родителей).

Версия 3.1 от 07.02.2010

- Добавлен тип ставок "Сельскохозяйственные производители, не применяющие ЕСХН". Это третий вариант поля "тип налогов" на первой закладке. В 2010 году ставки следующие: ПФР 15.8%, ФСС 1.9%, ФФОМС 1.1%, ТФОМС 1.2%. В 2011 году ставки следующие: ПФР 16.0%, ФСС 1.9%, ФФОМС 1.1%, ТФОМС 1.2%.

Версия 3.0 от 20.01.2010

- Полностью переработанная версия в связи с отменой с 2010 Единого Социального Налога (ЕСН) и замены его страховыми взносами (в ПФР, ФСС, ФФОМС, ТФОМС)

- Новая версия позволяет рассчитывать заработную плату для расчетов с января 2010 года. Для расчетов зарплаты до января 2010 года, а также для сдачи отчетности за 2009 год и ранее, необходимо использовать версию 2.9

- Новый алгоритм расчеты зарплаты:

- нет регрессивной шкалы налогообложения

- взносы рассчитываются, пока совокупный за год объем начислений работника не превысит 415 тысяч рублей (в 2010 году, в других годах сумма может меняться)

- при превышении "потолка" взносы не взимаются

- Новая шкала ставок страховых взносов, может меняться каждый год (в текущей версии - для стандартных фирм и фирм на УСНО - упрощенной системе налогообложения)

- Новые коды КБК (при формировании платежек):

- 39210202010061000160 - пенсионное страхование, страховая часть (ПФР)

- 39210202020061000160 - пенсионное страхование, накопительная часть (ПФР)

- 39310202090071000160 - обязательное социальное страхование (ФСС)

- 39210202100081000160 - медицинское страхование, федеральный фонд (ФФОМС)

- 39210202110091000160 - медицинское страхование, территориальный фонд (ТФОМС)

- 39310202050071000160 - страхование от несчастных случаев (ФСС)

- у всех перечисленных платежей в платежках указывается тип платежа (поле 110) - ВЗ - взнос

- Отчетность в новой версии не представлена в связи с новой отчетностью, которая должна появиться для 1-го полугодия 2010 года (будет в следующих версиях)

Версия 2.9 от 06.05.2009

- Добавлена возможность автоматического создания платежных поручений для программ Мини-ПП, Лайтик-ПП и Корс-ПП. Эти программы предназначены учета платежек и являются новым поколением программ на смену существующих (Мини-Платежки и Лайтик-Платежки).

- Исправлена небольшая ошибка расчета НДФЛ - расчет велся в каждом месяце, а не нарастающим итогом с начала года. Ошибка могла возникать только если сумма начисленной зарплаты была не кратна 100, например 4350 руб. В таких случаях возникала переплата НДФЛ в размере 6 руб. за год (или меньше). Кроме того, если начисленная зарплата была меньше суммы вычетов (например, 300 руб.), то остаток вычета "не переходил" на последующий период.

Версия 2.8 от 22.01.2009

- Учет страхования от несчастных случаев:

- добавлена колонка страхования от несчастных случаев ("ФСС страх.сл.") на странице расчета зарплаты;

- сумма взносов сохраняется в базе данных и отображается при просмотре расчетов за произвольный месяц;

- внесена соответствующая колонка в распечатку расчета (кнопка "Печать");

- на странице "Итоги" добавлена возможность просмотра годовых итогов по суммам взносов на страхование от несчастных случаев в ФСС.

Версия 2.7 от 19.12.2008

- С 1 января 2009 года увеличен до 40 тыс. руб. (сейчас 20 тыс. руб.) предельный размер дохода, при котором работники имеют право на получение стандартного налогового вычета по НДФЛ в размере 400 руб. за каждый месяц налогового периода.. «Детский» вычет с 1 января 2009 года будет равен 1000 руб. (в настоящий момент - 600 руб.). Законопроектом установлено, что этот вычет действует до месяца, в котором доход работника, исчисленный нарастающим итогом с начала налогового периода (календарного года), превысил 280 000 руб. (сейчас эта сумма ограничена 40 000 руб.). В связи с вышеперечисленным в программе:

- изменен алгоритм расчета вычетов для зарплат с января 2009 года;

- изменен алгоритм формирования формы 2-НДФЛ;

- Расширено основное окно программы.

Версия 2.6 от 24.03.2008

- Обновлена годовая форма Налоговой Декларации по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам (Декларация ЕСН) - форма № 1151046 в соответствии с приказом Министерства финансов Российской Федерации от 29.12.2007 № 163н

- В реквизитах фирмы введено поле код ОКВЭД, используемое для формирования Декларации по ЕСН (форма № 1151046)

Версия 2.5 от 21.03.2008

- Исправлена форма 2-НДФЛ (в разделе 3 - печать месяца цифрами, печать сумм с копейками и т.п.).

Версия 2.4 от 02.02.2008

- Возможность печати расчета зарплаты за любой месяц (кнопка Печать на закладке Зарплата). В расчете подводятся итоги по каждому показателю.

Версия 2.3 от 06.04.2007

- Обновлена форма 1151050 (Расчет авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам). На основании приказа Минфина РФ от 09.02.2007 № 13н. Необходима для сдачи данных за 1 кв. 2007г.

Версия 2.2 от 16.01.2007

- Обновлена форма 1151065 (Декларация по взносам на обязательное пенсионное страхование). В соответствии с приказом 27.2.2006 № 30н

- Обновлена форма 2-НДФЛ в соответствии с приказом от 13.10.2006 г. № САЭ-3-04/706@

Версия 2.1 от 21.03.2006

- . В соответствии с приказом 31.1.2006 № 19н

- Отображается "Сумма предоставленных вычетов" в форме 2-НДФЛ

- "Сумма предоставленных вычетов" при сдаче 2-НДФЛ в виде XML-файла теперь не может быть больше суммы "Начислено"

- Исправлена ошибка при удалении сотрудника

- Исправлены ошибки при работе с адресными справочниками

Версия 2.0 от 02.03.2006

- В связи с новыми требованиями по обязательному указанию паспортных данных и адреса регистрации сотрудников в форме 2-НДФЛ и при сдаче сведений 2-НДФЛ на дискете, добавлен режим "Паспортные данные" (закладка "Сотрудники"):

- выбор типа документа, удостоверяющего личность, его серии и номера

- выбор гражданства

- ввод адреса регистрации (как в ручном режиме, так и с использованием общероссийского справочника адресов KLADR)

Версия 1.71 от 13.02.2006

- Новая форма 2-НДФЛ

Версия 1.7 от 30.01.2006

- Годовая форма "1151046" (Декларация по ЕСН)

Версия 1.6 от 25.12.2005

- Новые ставки ЕСН, начинающие действовать с 2006 г. Программа может рассчитывать зарплату и налоги как за 2005 г., так и за 2006 и далее

Версия 1.51 от 12.04.2005

- Квартальная форма "1151058" (Расчет по страховы взносам ПФР)

Версия 1.5 от 07.04.2005

- Квартальная форма "1151050" (Расчет по ЕСН)

- При расчете НДФЛ округляется до целых рублей

- Новое поле ОГРНИП (ОГРН Индивидуального Предпринимателя)

Версия 1.4 от 07.02.2005

- В связи с изменением правил заполнения КБК изменен режим экспорта в программу Мини-Платежки/Лайтик-Платежки:

- КБК 18210102021011000110 - НДФЛ,

- КБК 18210201010011000110 - ЕСН фед.бюджет,

- КБК 18210202010061000160 - ПФР страховая часть, тип платежа (поле 110) - ВЗ - взнос,

- КБК 18210202020061000160 - ПФР накопительная часть, тип платежа (поле 110) - ВЗ - взнос,

- КБК 18210201020071000110 - ФСС,

- КБК 18210201030081000110 - ФФОМС,

- КБК 18210201040091000110 - ТФОМС,

- КБК 39310202050071000160 - страхование от несч.случаев, ти 110) - ВЗ - взнос.

Версия 1.3 от 25.01.2005

- Внимание! Новая версия предназначена для расчета зарплаты и налогов с 2005 г. Для расчет предыдущих периодов используйте версию 1.2

- Новые ставки налогов: ЕСН, ПФР, вступающие в действие с 2005 г.

- Новый алгоритм расчета вычетов: 600 руб. на ребенка, вычет действует, пока общая сумма начисленной зарплаты не превысит 40 000 руб.

- Флаг "Совместитель" в справочнике сотрудников. У совместителей не расчитываются вычеты

- Добавлены шкалы налогов для индивидуальных предпринимателей, крестьянских хозяйств, адвокатов

- Новый параметр - % страхования от несчастных случаев, с возможностью автоматического формирования платежки.

Версия 1.2 от 16.12.2004

- Годовая форма "1151065" (Декларация по страховым взносам)

- Годовая форма "1151046" (Декларация по ЕСН)

- Ведомость на получение з/п (унифицированная форма Т-53)

- Возможность экспорта платежек в бесплатную программу Мини-Платежки

- Экспорт платежек с 20-значными КБК (с 1 января 2005г.)

Версия 1.1 от 31.10.2004

- Ввод информации о местоположении фирмы (закладка "Фирма")

- Новая форма "2-НДФЛ" (закладка "Сотрудники")

- Упрощен режим "Зарплата". Убрана кнопка "Вывести", добавлена кнопка "Создать". Создание зарплат значительно упростилось, особенно если надо заново пересчитать год

- Упрощен режим "Итоги". Убрана кнопка "Вывести"

- Новая форма "1151050" (закладка "Отчетность")

Версия 1.0 от 18.10.2004

- Выпуск программы