Розничные продажи в 1с 8.3 бухгалтерия проводки. Розничная торговля: бухгалтерский учет и проводки

Торговля (торговая деятельность) - это вид предпринимательской деятельности, связанный с приобретением и продажей товаров. В бухгалтерском учете в розничной и оптовой торговле применяется счет 41 «Товары» (п. 1 ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ , ). Но необходимо учитывать, что, в отличие от собственных товаров, товары, принятые на ответственное хранение, учитываются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», а товары, принятые на комиссию, — также за балансом на счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты, в частности, следующие субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя»;

- 41-4 «Покупные изделия» и др.

Товары, которые организация передает для переработки другим организациям, со счета 41 не списываются, а учитываются на нем обособленно.

Аналитический учет на счете 41 нужно вести по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях также и по местам хранения товаров.

Бухучет в оптовой торговле: проводки

Приведем основные записи по бухгалтерскому учету в торговых организациях. Проводки в торговле покажем при ведении оптовых продаж.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены товары | 41 | 60 «Расчеты с поставщиками и подрядчиками» |

| 19 «НДС по приобретенным ценностям» | 60 | |

| 41 | 60, 76 «Расчеты с разными дебиторами и кредиторами» | |

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» | |

| 41 | ||

| 44 «Расходы на продажу» | 60, 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. | |

| 44 | ||

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

| 99 «Прибыли и убытки» |

При списании брака в торговле проводки будут следующие, если брак выявлен уже после оприходования товара и вины поставщика в этом нет:

Бухучет в розничной торговле: счет 42

Если организация, занимающаяся розничной торговлей, учитывает товары по продажным ценам, для обобщения информации о торговых наценках (скидках, накидках) на товары используется счет 42 «Торговая наценка» (Приказ Минфина от 31.10.2000 № 94н). Проводки в розничной торговле по формированию наценки состоят из записи по дебету счета 41 и кредиту счета 42.

Аналитический учет на счете 42 предполагает раздельное отражение наценок, относящихся к товарам в организациях, ведущих розничную торговлю, и к товарам отгруженным.

При рознице бухгалтерский учет в торговле (проводки) будет следующий:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены товары | 41 | 60 |

| Отражен НДС по приобретенным товарам | 19 | 60 |

| Отражены посреднические услуги по приобретению товаров, расходы по доставке, таможенные пошлины | 41 | 60, 76 |

| Отражена торговая наценка по принятым к учету товарам | 41 | 42 |

| Отражена выручка от продажи товаров в розницу | 50 «Касса», 57 «Переводы в пути», 62 | 90, субсчет «Выручка» |

| Начислен НДС с проданных товаров | 90, субсчет «НДС» | 68 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 |

| СТОРНО: Торговая наценка, относящаяся к проданным товарам (со знаком «-») | 90, субсчет «Себестоимость продаж» | 42 |

| Отражены расходы, связанные с продажей товаров | 44 | 60, 10, 70, 69 и др. |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

При розничной торговле бухгалтерский учет (проводки) в организациях, ведущих учет товаров без использования счета 42, в целом будет аналогичен учету оптовых продаж (с учетом специфики расчетов - наличными средствами и с использованием пластиковых карт).

Важно учитывать, что бухгалтерские проводки в торговле зависят также от того, владеет ли продавец правом собственности на товар. Ведь в комиссионной торговле проводки у комиссионера будут другие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приняты товары на комиссию | 004 | |

| Проданы товары на комиссии | 50, 57, 62 | |

| Списаны проданные комиссионные товары | 004 | |

| Отражены расходы, связанные с продажей комиссионных товаров, не возмещаемые комитентом | 44 | 60, 10, 70, 69 и др. |

| Отражены расходы на продажу комиссионных товаров, возмещаемые комитентом | 76, субсчет «Расчеты с комитентом» | |

| Отражено комиссионное вознаграждение | 76, субсчет «Расчеты с комитентом» | 90, субсчет «Выручка» |

| Начислен НДС с выручки по договору комиссии | 90, субсчет «НДС» | 68 |

| Списаны расходы, связанные с продажей товаров на комиссии | 90, субсчет «Расходы на продажу» | 44 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

| Перечислена выручка от продажи товаров комитенту (за минусом вознаграждения комиссионера и возмещаемых расходов) | 76 | 51 |

Розничная продажа товара (или ритейл) является одним из завершающих этапов его обращения. Товар, реализованный посредством розничной торговли, поступает непосредственно потребителю для личного использования. В данной статье мы поговорим об особенностях ритейла, а также об основных принципах бухгалтерских проводок в розничной торговли.

Основной критерий, определяющий торговлю розничной, является то, что товар реализуется конечному потребителю. При этом подразумевается, что покупатель будет использовать товар исключительно в личных целях. Покупателем может выступать как физические лица, так и предприятия и организации.

Существуют основные условия для признания торговой сделки розничной:

- фирма-реализатор является розничный продавец;

- товар, реализуемый в процессе торговой деятельности, предназначен исключительно для личного использования покупателем (бытовое, семейное использование);

- выставления счета-фактуры, выдача расходной накладной покупателю не требуется;

- факт продажи оформляется чеком, который фирма-продавец передает покупателю.

Следует отметить, что письменное оформление торговой розничной сделки договором не требуется. Это правило соблюдается при одновременном исполнении и совершении условий сделки. Согласно законодательство, заключение договора в письменном виде требуется, если:

- продается образец товара;

- сделка совершается дистанционно;

- осуществляется продажа периодического издания, выходящего отдельными томами.

Большинство ритейл-сделок осуществляется за наличный расчет. Факт купли-продажи оформляется товарным чеком, который обязана выдать организация-продавец.

Операции по розничной торговле в учете

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.

Типовые проводки по розничной торговле рассмотрим на примерах.

Реализация приобретенного товара в розницу

Допустим, ООО «Мичман» приобрело 45 единиц цветочных горшков по цене 145 рублей за штуку, НДС 22 руб. Стоимость доставки товара от продавца (3800 руб.) включены в цену товара. В течение августа 2015 ООО «Мичман» продало всю продукцию по розничной цене 490 руб. составили 2400 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 60 | ООО «Мичман» перечислены средства поставщику за товар (45 ед. * 145 руб.) | 6525 руб. | Платежное поручение | |

| 41/1 | 60 | Товар оприходован на склад | 6525 руб. | Товарная накладная |

| 41/1 | 60 | Отражены расходы на | 3800 руб. | Договор о транспортных услугах |

| 41/2 | 41/1 | Товар передан на реализацию в цветочный магазин | 6525 руб. | Расходная накладная |

| 44 | 76 | Учтены расходы на продажу | 2400 руб. | Отчет о расходах |

| 50 | 90/1 | В кассу поступила выручка от (45 ед. * 490 руб.) | 22050 руб. | Отчет о реализации |

| 90/2 | 41/2 | Себестоимость товара отражена в составе расходов (6525 руб. + 3800 руб.) | 10325 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Отражены расходы на продажу | 2400 руб. | Отчет о расходах |

| 90/9 | 99 | Отражен финансовый результат по итогам августа 2015 | 9325 руб. | Отчет о прибыли и убытках |

Розничная торговля собственной продукцией

ООО «Белошвейка» за октябрь 2015 произвело 1100 единиц текстильной продукции, фактические затраты на производство которой составили 320 000 руб. В течение месяца продукция передавалась на реализацию в собственную торговую сеть — трижды по 260 ед., остальное — реализовано оптом. Розничная цена единицы текстильной продукции составила 360 руб., НДС 55 руб., оптовая — 340 руб., НДС руб. Сумма расходов на реализацию за октябрь 2015 — 7500 руб.

Бухгалтером ООО «Белошвейка» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | Учтена готовая продукция на складе (1100 ед. * 291 руб.) | 320 000 руб. | Приходная накладная | |

| 43/1 | Товар передан на реализацию (3 * 260 ед. * 291 руб.) | 226 980 руб. | Расходная накладная | |

| 62 | 90/1 | Товар реализован оптом (320 ед. * 340 руб.) | 108 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы оптовой продажи (320 ед. * руб.) | 16 640 руб. | Отчет о реализации |

| 90/2 | Списана себестоимость оптовой продукции (320 ед. * 291 руб.) | 93 120 руб. | Калькуляция себестоимости | |

| 90/9 | 99 | Финансовый результат от | 960 руб. | Отчет о прибыли и убытках |

| 50 | 90/1 | Выручка в от розничной продажи (260 ед. * 3 * 360 руб.) | 280 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы розничной продажи | 42 900 руб. | Отчет о реализации |

| 90/2 | 43/1 | Списана себестоимость товара, реализованного в розницу (260 ед. * 3 * 291 руб.) | 226 980 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Списаны расходы торговой сети | 7 500 руб. | Отчет о расходах |

| 90/9 | 99 | Финансовый результат от розничной продажи | 3 420 руб. | Отчет о прибыли и убытках |

Ни одна торговая фирма не обходится без оперативного учета проданного товара, и конечно же, самое распространенное бухгалтерское решение на территории нашей страны – «1С:Бухгалтерия» дает возможность вести необходимый учет продаж товара в розницу.

Для этого потребуется включить соответствующую функциональную опцию в разделе «Администрирование/Функциональность/Торговля»*.

*Может потребоваться настройка интерфейса для отображения функциональности.

Рисунок 1.Включение опции

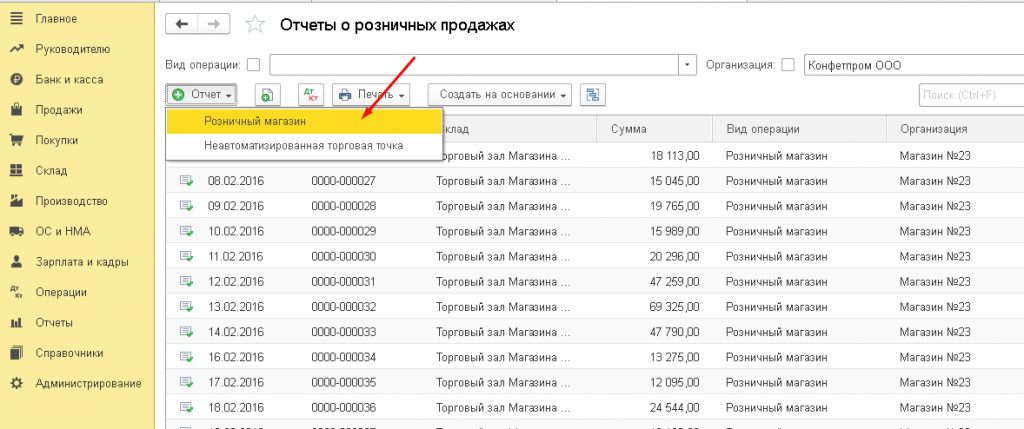

Розничные торговые продажи в бухгалтерской программе отражаются стандартным документом, входящим в конфигурацию «Отчет о розничных продажах». Открывается документ в режиме предприятия из раздела «Продажи».

Рисунок 2.Расположение и открытие документа

Рисунок 2.Расположение и открытие документа

В программе для бухучета розничный торговый объект рассматривается как складское помещение. Большое значение имеет настройка для розничного склада: автоматизированный это торговый объект или неавтоматизированный*.

*Автоматизированная торговая точка отличается тем, что каждый день известно, сколько и какого товара было продано на торговом объекте, неавтоматизированная – ежедневной информации нет, а учет ведется по общей розничной выручке.

Автоматизированный или неавтоматизированный торговый объект настраивается в типовом справочнике «Склады»/поле «Тип склада».

Рисунок 3.Настройка склада для розничных торговых продаж

Рисунок 3.Настройка склада для розничных торговых продаж

Торговые продажи через автоматизированную торговую точку (АТТ)

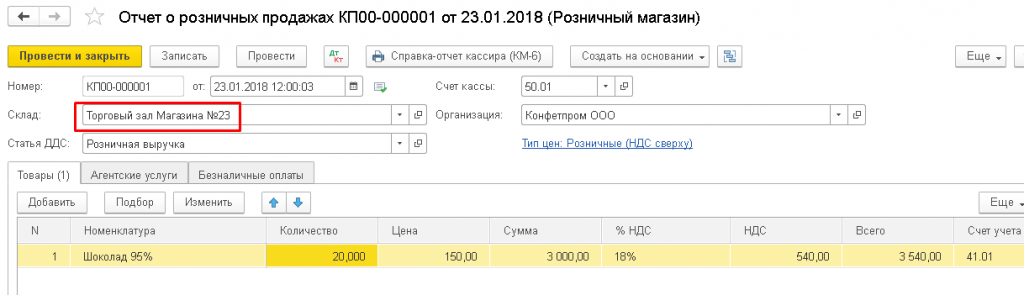

Реализацию товаров в АТТ необходимо вводить посредством документа «Отчет о розничных продажах». Он делает проводки в 1С по бухучету и налоговому учету, в том числе и на оприходование денег в кассу.

Документ о продаже товара можно ввести вручную. Для этого в списке нужно нажать «Отчет»/«Розничный магазин»*.

Рисунок 4.Создание продажи в АТТ вручную

Рисунок 4.Создание продажи в АТТ вручную

*Для того чтобы указать программе, что магазин является автоматизированной торговой точкой, необходимо выбрать соответствующий тип склада «Розничный магазин».

Рисунок 5.Выбор розничного склада в документе

Рисунок 5.Выбор розничного склада в документе

Счет кассы при создании документа вручную подставляется автоматом 50.01/«Касса организации». Также возможно выбрать счета 50.02/«Операционная касса» и 50.04/«Касса по деятельности платежного агента».

Имеется возможность указать, как отражать НДС: включать в сумму/отражать сверху/ не учитывать.

Рисунок 6.Выбор отражения НДС в документе

В документе можно выбрать (предварительно создать, если ее нет) статью о движение денежных средств (статья ДДС). Ее потребуется заполнять, если организация формирует отчет формы №4 «Отчет о движении денежных средств».

Через кнопки «Добавить» или «Подбор» необходимо добавить в созданный документ проданный товар, указав его необходимое количество. Цена заполняется автоматом по типу цены, указанному в документе, если на дату документа в системе есть установленная цена. Счет учета товаров, ставка НДС и счет учета доходов подтягиваются автоматом из ранее созданных для номенклатуры настроек. Субконто 90 счета подтягивается из карточки номенклатуры из поля «Номенклатурная группа».

В документе можно показать и учесть оплату от розничного покупателя банковской карточкой или банковским кредитом. Для этого на закладке «Безналичные оплаты» надо ввести сумму оплаты карточкой, выбрав оплату платежной картой из справочника «Вид оплаты».

Рисунок 7.Отражение безналичной оплаты в документе

Рисунок 7.Отражение безналичной оплаты в документе

Проводки в 1С отразят: выручку от реализации/поступление полученных наличных денег в кассу за минусом суммы безналичной оплаты/оплата картой/ выделение НДС.

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Также оплату можно отразить подарочным сертификатом на соответствующей вкладке.

Рисунок 9.Отражение оплаты сертификатом

Рисунок 9.Отражение оплаты сертификатом

Если организация при продаже товара в розницу выступает торговым агентом, это отражается на вкладке «Агентские услуги».

Из документа есть можно распечатать КМ-6 (Справка-отчет кассира-операциониста).

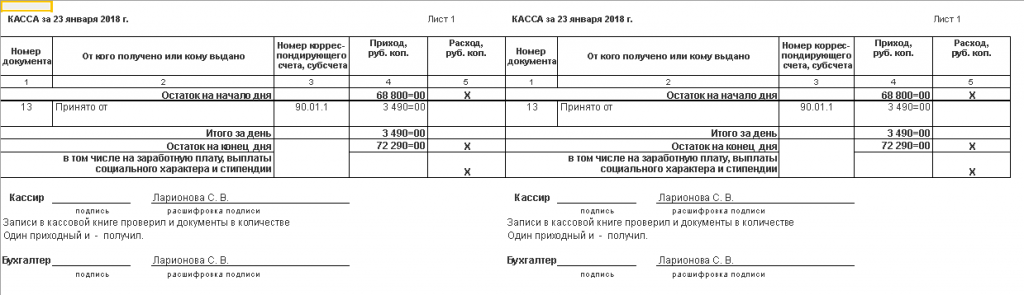

Оприходование выручки от продажи в денежную кассу предприятия оформляется документом принятия денег «Поступление наличных» с такой операцией, как «Розничная выручка», которую можно оформить на основе документа о розничных реализациях. Этот документ не формирует проводок ни по бухгалтерскому, ни по налоговому учету (т.к. проводки выполняет документ «Отчет о розничных продажах»), но попадает в отчет «Кассовая книга».

Рисунок 10.Кассовая книга

Рисунок 10.Кассовая книга

Поскольку в большинстве магазинов устанавливают кассовое оборудование/фискальные аппараты, розничные продажи также можно оформлять с помощью чеков: в конце дня при закрытии смены автоматом создается документ «Отчет о розничных продажах», в котором аккумулируются все продажи по чекам за день.

Рисунок 11.Отражение продажи чеками и закрытие смены в конце дня

После закрытия смены автоматом создастся документ продажи «Поступление наличных».

Розничные продажи через неавтоматизированную торговую точку (НТТ)

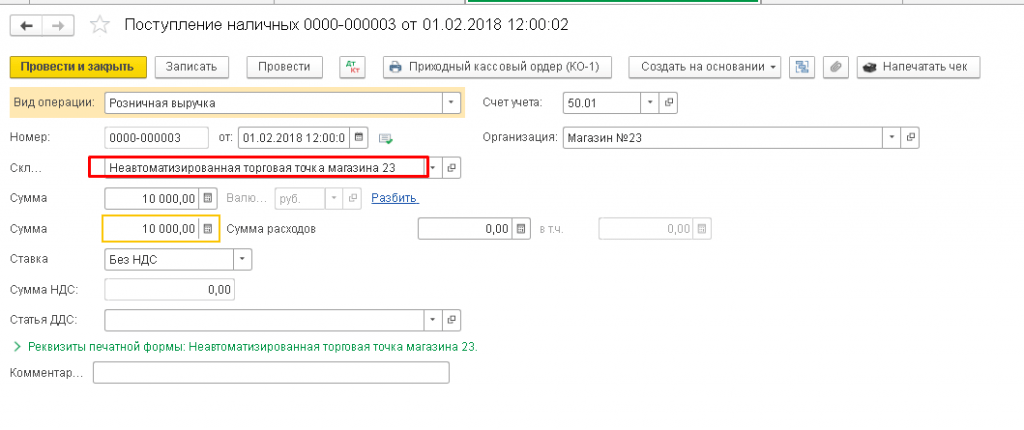

Чтобы указать программе, что магазин является неавтоматизированной торговой точкой, необходимо выбрать тип склада «Неавтоматизированная торговая точка».

Оприходование денег в кассу от продажи в розницу производится документом «Поступление наличных» с видом операции документа «Розничная выручка». Этот документ отражает соответствующие проводки по бухучету и попадает в отчет «Кассовая книга».

Рисунок 12.Отражение продажи в НТТ

Рисунок 12.Отражение продажи в НТТ

Периодически на складе НТТ возникает необходимость проводить переучет товаров, результаты которого регистрируются документом «Инвентаризация товаров». На основе этого документа можно сразу сформировать «Отчет о розничных продажах», в который в качестве количества уже реализованного товара попадет количество «недостающего» товара по результатам инвентаризации.

Так же можно добавить информацию о проданном товаре вручную, создав документ о торговых продажах в розницу из списка документов с видом «Неавтоматизированная торговая точка».

Выводы

Мы рассмотрели основные возможности решения фирмы 1С для бухучета в части оперативного учета розничных продаж. Можно с уверенностью сказать, что функционал «1С:Бухгалтерия» полностью удовлетворит потребности фирм и компаний ведущих торгово-розничную деятельность.

Реализация товаров или услуг – основные источники доходов фирмы. Отражение продажи в учете происходит либо на момент отгрузки, либо на момент оплаты. Каждый случай отгрузки предполагает свои проводки.

Реализация товаров отражается по дебету субсчет «Себестоимость» () и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

- Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом .

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита . При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет НДС Кредит .

В розничной торговле товары продают по продажной стоимости. Наценку делают по . При реализации в конце месяца нужно сделать сторнирующие проводки:

- Дебет 90 «Себестоимость» Кредит 42.

Проводки по продаже товаров в оптовой торговле

Обычно может производится по предоплате или по факту отгрузки товара.

По предоплате

Организация после отгрузила товары на сумму 99 500 руб. (НДС 15 178 руб.).

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99 500 | Выписка банка | |||

| Оформление счета-фактуры на аванс | 15 178 | Исх. счет-фактура | ||

| Учтена выручка от или товаров | 99 500 | Товарная накладная | ||

| НДС начислен по реализации | 15 178 | Товарная накладная | ||

| Списаны проданные товары | 64 000 | Товарная накладная | ||

| Зачтен аванс | 99 500 | Товарная накладная | ||

| 99 500 | Счет-фактура | |||

| Вычет авансового НДС | 15178 | Счет-фактура |

По отгрузке

Организация отгрузила покупателю товары на сумму 32 000 руб. (НДС 4881 руб.). После поставки была получена оплата.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражена выручка от реализации товаров | 32 000 | Товарная накладная | ||

| НДС начислен по реализации | 4881 | Товарная накладная | ||

| Списаны проданные товары | 385 | Товарная накладная | ||

| Оформлен счет-фактура на реализацию | 32 000 | Счет-фактура | ||

| Получена оплата от покупателя | 32 000 | Выписка банка |

Продажа товаров в рознице

За день торговая выручка в магазине составила 12 335 руб. Учет ведется по продажным ценам, организация находится на системе налогообложения ЕНВД, торговая точка автоматизирована. Деньги в этот же день сданы в кассу фирмы.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Поступление выручки от продажи товаров | 9000 | Справка-отчет кассира | ||

| Списание проданных товаров по продажной цене | 9000 | Справка-отчет кассира | ||

| Выручка сдана в кассу | 9000 | Приходный кассовый ордер | ||

| Расчет наценки по реализованным товарам | -3700 | Cправка-расчет списания наценки |

Проводки по продаже или оказанию услуг

При реализации услуг задействованы те же счета, только вместо 41 счета фигурируют 20-е, на которых собираются все затраты, составляющие себестоимость.

Организация выполнила услуги на сумму 217 325 руб. Себестоимость услуги составила 50 000 рублей.

Проводки по оказанию услуг.

Процедуры отражения розничной торговли в 1С возможны, как для автоматизированной, так и не автоматизированной торговли. В последнем случае речь идет о ларьках и других объектах, не позволяющих подключиться к централизованной сети.

Поступление товаров в организацию

В большинстве случаев перед поступление в продажу или на склады розничной торговли товары поступают на оптовые склады, где происходит их первичная обработка.

В качестве примера можно рассмотреть заполнение следующего документа по поступлению товара.

Установка цен номенклатуры в 1С для розницы

После того, как товар получен, необходимо установить цены, по которым он поступит в розницу. Для этого применяется документ «Установка цен номенклатуры». Создается он через «Склад» с выбором варианта «Создать на основании», выбрав документ поступления.

После этого пользователю представляется для заполнения новое окно, где в шапке значительная часть полей уже заполнена. Выбрать необходимо только тип цены. С целью упростить последующие действия целесообразно установить сразу две цены: «Розница» и «Розничная цена», причем их можно установить идентичными.

Итоговый вид документа будет иметь следующий вид:

При нажатии на «Изменить» можно воспользоваться несколькими доступными манипуляторами, например, провести изменение цены на определенный процент.

Перемещение товаров с оптового на розничный склад

Процесс перемещения между складами организуется посредством документа «перемещение товаров», доступ к которому осуществляется через «Склад».

Перед тем, как проводится операция перемещения, пользователь должен сформировать два дополнительных склада, у одного проставить точку «Розничный», а у другого «Неавтоматизированная точка продаж». Создание складов осуществляется через раздел «Справочники» — «Склады».

Например, первым складом окажется «Магазин №2», имеющий статус розничного магазина. Дл него требуется выбрать «Тип цены номенклатуры», воспользовавшись справочником.

Вторым складом будет «Торговый зал», принадлежащий к типу «Неавтоматизированная торговая точка». Тип цен устанавливается «Розничный», а номенклатурная группа «Продукты».

Теперь создается два документа перемещения, по одному на каждый из созданных складов. Оба они создаются на основании уже существующих документов поступления. Для заполнения останутся только графы «Склад-получатель» и количество передаваемого товара.

После этого товар в программе полностью подготовлен для реализации

Отчет о розничных продажах в 1С для магазина

Документ «Отчет о розничных продажах» выступает основным инструментом отражения данных по результатам реализации продукции. По своей сути он обладает минимальными различиями с документом «Реализация (акты, накладные)». Отличия ограничиваются отсутствием контрагента и возможностью моментального отражения величины полученной выручки.

Для этого требуется выбрать счет кассы. Заполнение графы «Движение ДДС» необходимо для полноценного отражения аналитики. Заполненный документ будет обладать следующим видом.

Реализация товаров в НТТ

Для неавтоматизированных точек имеются каждый день только сведения по отгрузке в точку продаж, а данных по величине реализации за сутки не имеется. Расчет продажи осуществляется сверкой остатков с величиной отгрузки. То есть, было поставлено 50 единиц товара, а на конец смены осталось 30, то есть размер продажи составил 20 единиц данного товара.

Отражение данной информации в программе 1С осуществляется через документ «Инвентаризация товаров», расположенный в разделе «Склад». Формирование нового документа осуществляется кнопкой «Создать».

В шапку вносится информация об организации и складе НТТ. В табличную часть вносятся все позиции по номенклатуре с указанием величины фактических остатков. Автоматизировать процесс можно за счет кнопки «Заполнить», причем величина количественного отклонения и будет выступать размером продаж.

Далее необходимо провести документ и кликнуть «Создать на основании». Из предложенного списка выбирается документ «Отчет по розничным продажам». Он позволяет документарно отразить величину продаж в неавтоматизированных точках продаж.

Отражение выручки из розничной торговли в 1С

Сразу подобное отражение технически невозможно, так как перед этим необходимо указать на поступление выручки в раздел «Касса и банк». Документ будет обладать следующим внешним видом:

Только после этого «Отчет о розничных продажах» проводится.