Декларация о среднесписочной численности работников. Инструкция: составляем отчет «Сведения о среднесписочной численности работников

Как рассчитать среднесписочную численность работников за 2017 год? В какие сроки сдавать эти сведения о численности в 2018 году? Кого из работников включать в отчёт? На каком бланке заполнять эту отчетность? Ответы на эти и другие вопросы, а также конкретный образец заполнения бланка отчета о среднесписочной численности за 2017 год вы найдете в нашей статье.

Кто должен сдавать отчет по среднесписочной численности

Организации и индивидуальные предприниматели обязаны по итогам каждого года представлять в ИФНС сведения о среднесписочной численности работников за прошедший год. Однако ИП, которые в прошлом году не привлекали наемных сотрудников, не должны сдавать такую отчетность (абз. 6 п. 3 ст. 80 Налогового кодекса РФ).

Таким образом, сдать в налоговую инспекцию отчет по сведениям о среднесписочной численности в 2018 году обязаны:

- все организации независимо от того, есть ли у них работники;

- ИП, привлекавшие в 2017 году хотя бы одного работника по трудовому договору.

Срок сдачи сведений в 2018 году

Сведения о среднесписочной численности за 2017 год нужно представить в ИФНС не позднее 20 января 2017 года. Однако это будет суббота – выходной день, поэтому автоматически действует правило переноса на ближайший рабочий день.

Таким образом, успеть сдать сведения нужно в срок до 22.01.2018 включительно:

Заметим, что после новогодних и рождественских праздников на работу, большей частью, выходят 9 января 2018 года. В связи с этим см. « ».

Таким образом, после выхода на работу в январе 2018 года у бухгалтеров будет 10 рабочих дней на заполнение и сдачу отчетности по среднесписочной численности. Причём эти сведения можно сдавать непосредственно и 22 января 2018 года – это не будет считаться нарушением (абз. 6 п. 3 ст. 80 НК РФ).

Имейте в виду, что на каждый рабочий день месяца в списочную численность следует включать как присутствующих на своих рабочих местах сотрудников, так и отсутствующих. Например, по следующим причинам:

- пребывают на больничном;

- отправлены в командировку;

- находятся в очередном оплачиваемом отпуске;

- находятся в отпуске за свой счет;

- получили день отдыха за работу в выходной день;

- работают на дому.

В выходной или праздничный день списочную численность считайте равной численности за предшествующий рабочий день.

В среднесписочную численность за 2017 год не включают:

- внешних совместителей;

- лиц, с которыми заключены гражданско-правовые договоры;

- женщин, находящихся в отпуске по беременности и родам;

- лиц в отпуске по уходу за ребенком.

Следовательно, данные лица не должны влиять на показатели расчета среднесписочной численности, которую нужно сдать не позднее 22 января 2018 года.

Приведем пример расчета среднесписочной численности за 2017 год, которую нужно сдать не позднее 22 января 2018 года.

Читайте также ФНС назвала самые популярные у граждан налоговые вычеты в 2019 году

Бухгалтер ООО «Гуру» на основании данных о численности сотрудников за период с января по декабрь 2017 года определил среднесписочную численность сотрудников за 2017 год. В этих целях он установил среднесписочную численность сотрудников за каждый месяц 2017 года:

| Месяц | Среднесписочная численность, чел. |

| Январь | 11 |

| Февраль | 11 |

| Март | 12 |

| Апрель | 12 |

| Май | 11 |

| Июнь | 16 |

| Июль | 16 |

| Август | 17 |

| Сентябрь | 16 |

| Октябрь | 19 |

| Ноябрь | 22 |

| Декабрь | 22 |

После этого бухгалтер обобщил данные среднесписочной численности за каждый месяц 2017 года и разделил сумму на 12 месяцев. Среднесписочная численность сотрудников за 2017 год составила 15 человек:

(11+11+12+12+11+16+16+17+16+19+22+22) / 12 = 15

Этот показатель нужно указать в отчете, который необходимо сдать не позднее 22 января 2018 года. При этом учтите: если организация или ИП созданы в 2017 году, то при расчете делить нужно все равно на 12 месяцев.

Если при расчете среднесписочной численности за 2017 год получится дробное число, то его следует округлить:

- если после запятой стоит цифра “5” или цифра большего значения, к целому числу прибавляют единицу, а знаки после запятой убирают;

- если после запятой стоит цифра “4” или цифра меньшего значения, целое число оставляют неизменным, а знаки после запятой убирают.

На каком бланке в 2018 году сдавать расчет

После того, как бухгалтер рассчитал среднесписочную численность за 2017 год, итоговые показатели нужно перенести в отчет.

Сведения о среднесписочной численности не позднее 22 января 2018 года нужно заполнять с применением бланка, утвержденного приказом ФНС России от 29.03.2007 № ММ-3-25/174. Это правило распространяется и на организации, и на ИП. И первые и вторые должны применять эту форму бланка.

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

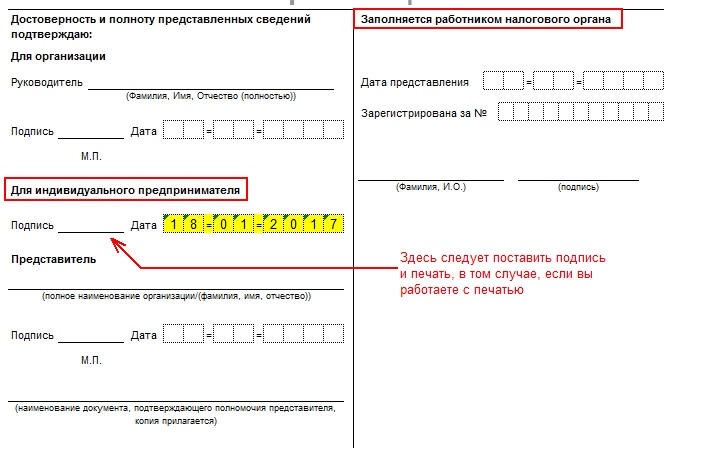

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Отчет по среднесписочной численности работников сдают все организации и ИП, которые в календарном году выступали в качестве работодателей. При этом неважно, велась ли финансово-хозяйственная деятельность. В расчетах бухгалтер должен ориентироваться на Приказ Росстата от 28.10.2013 № 428.

Сведения по среднесписочной численности подают:

- действующие организации по итогам календарного года — в срок не позднее 20 января ;

- новые организации первый раз — не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация, и второй раз — по итогам года не позднее 20 января;

- при ликвидации предприятия или ИП — не позднее официальной даты ликвидации организации или закрытия ИП.

Считаем по головам

Среднесписочная численность основывается на численности списочной. Этот свод данных показывает полный состав сотрудников, включая тех, кто находится на больничном, в отпуске или командировке. В списочную численность не включают только сотрудников, которые находятся в отпуске по уходу за ребенком, в отпуске по беременности и родам и в учебном неоплачиваемом отпуске.

Списочная численность всегда составляется на определенную дату: первый или последний день месяца. Выходные и праздничные дни считаются по показателям предыдущего рабочего дня.

Ищем среднее

Среднесписочная численность работников — это суммарное количество работников предприятия за определенный отрезок времени. Таким периодом может быть год, квартал, полугодие или месяц.

При подсчете среднесписочной численности нельзя забывать, что требования Росстата и налоговой инспекции к отчету ССЧ отличаются от требований ПФР и ФСС. В первом случае в сведения не включаются внешние совместители и те, кто трудится по договору подряда или гражданско-правовому договору. Внутренние совместители подсчитываются только один раз — по основному месту. Сведения по среднесписочной численности работников, подаваемые в ПФР и ФСС, включают обе эти категории работников. В этом случае у совместителей учитывается и основная, и дополнительная загруженность.

Расчет за полные рабочие дни

Поэтапно рассмотрим, как рассчитывать среднесписочную численность работников предприятия. Начните со сведений о количестве сотрудников, отработавших полные дни. Суммируем данные за месяц и делим получившуюся сумму на количество календарных (!) дней месяца. То есть в январе мы делим на 31, в феврале — на 28 (29) и так далее вне зависимости от того, сколько было праздничных / выходных / рабочих дней.

Пример расчета среднесписочной численности работников: в организации трудится 47 человек, в июле 29 из них отработали 31 день, 15 человек по 20 дней, 3 человека вышли только в последние 4 дня.

ССЧ будет выглядеть так: (29 * 31) + (15 * 20) + (3 * 4) = 1211 / 31 = 39,06

Расчет за неполные рабочие дни

На втором этапе надо получить данные по сотрудникам, которые работали неполный день или по сменному графику. Среднесписочная численность для таких категорий определяется по отношению к общепринятому на предприятии графику и нормативной продолжительности дня. Например, при 40-часовой рабочей неделе она будет равна 8 часам, для 48-часовой — 9,6.

Формула для расчетов выглядит так: количество отработанных человеком часов за месяц делим на нормативную продолжительность рабочего дня и делим на число рабочих (!) дней в месяце.

Пример: к выполнению ряда задач организация привлекла двух сотрудников на 4-часовой рабочий день. В апреле один отработал 12 дней, другой — 18. Среднесписочная численность сотрудников за отчетный месяц, занятых неполный рабочий день, равна 0,7:

- первый — 48 / 8 / 21 = 0, 28;

- второй — 72 / 8 / 21 = 0,42;

- итого — 0,28 + 0,42 = 0,7.

Подводим итоги за год

Чтобы получить годовую среднесписочную численность, суммируйте месячные результаты по всем сотрудникам (полный и неполный рабочий день). Полученное число надо разделить на 12 месяцев.

Сведения о среднесписочной численности работников в любое из ведомств подаются целым числом. Как округлять результаты подсчетов, Росстат не регламентирует. Чаще всего на практике используется математическое округление: число до 0,5 округляем до нуля, свыше 0,5 — до единицы.

Часто возникает вопрос: как быть, если в штате ИП числится один человек, он работал неполный месяц, и ССЧ равно 0,33? В таком случае сделайте исключение и поставьте в отчете единицу.

При этом помните, что округляется только итоговое число. Если вы хотите получить свод данных за год, менять результаты поквартально или помесячно не надо. То же самое, если вы хотите составить месячный отчет: не следует цифры по каждому сотруднику доводить до целого. Всегда округляйте итоговый показатель.

В начале каждого года - не позднее 20 января - каждая организация, а также предприниматель, заключавший в предыдущем году с физлицами трудовые договоры, должны представить в свою налоговую инспекцию за предшествующий год (п. 3 ст. 80 НК РФ) по установленной форме КНД 1110018 (утв. Приказом ФНС РФ от 29.03.2007 N ММ-3-25/174@). В 2018 году крайний срок сдачи переносится на 22 января.

Также подавать сведения о среднесписочной численности работников должны вновь созданные и реорганизованные юридические лица. Они должны представить их не позднее 20 числа месяца, следующего за месяцем создания организация (внесения записи о ней в ЕГРЮЛ) или за месяцем реорганизации соответственно (п. 3 ст. 80 НК РФ). При этом сведения о работниках рассчитываются за месяц создания или реорганизации компании.

Допустим, организация была создана 13 марта 2017 года. Тогда подать сведения о численности своих работников в ИФНС она должна была не позднее 20 апреля 2017 года. Кстати, даже если в организации вообще нет работников, к примеру, еще никто не был принят на работу, то сведения о среднесписочной численности все равно нужно подать (Письмо Минфина России от 04.02.2014 N 03-02-07/1/4390).

Заполнение формы КНД 1110018 "Сведения о среднесписочной численности" за 2017 год

В форме должны быть указаны (Письмо ФНС РФ от 26.04.2007 N ЧД-6-25/353@):

- сведения о самом налогоплательщике (ИНН, КПП, полное наименование - для организаций; ИНН и ФИО предпринимателя полностью - для ИП);

- наименование налогового органа и его код;

- дата, на которую определена среднесписочная численность. При представлении формы со сведениями за предшествующий календарный год указывается 1 января текущего года. А если форма сдается в связи с созданием или реорганизацией компании, то указывается 1 число месяца, следующего за месяцем создания или реорганизации (Письмо Минфина России от 13.11.2015 N 03-02-08/65770);

- среднесписочная численность.

Сведения о среднесписочной численности работников (СЧР) - это информация о количестве списочного состава организации или ИП. В списочный состав включают только работающих, принятых по . Данные сдают на специальном бланке (форма называется КНД 1110018), утверждённом приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2019 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

Например, ООО, зарегистрированное 25 августа 2019 года, первый раз сдает СЧР до 20.09.19 включительно, а затем по итогам года - не позже 20 января 2020 года.

Бланк СЧР 2019 года

Бланк 2019 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

![]()

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска.

Заполненный образец сведений СЧР выглядит так.

.jpg)

В отчёте о среднесписочной численности есть только один значимый показатель - количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 22.11.2017 № 772). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2019 год был таким:

- январь - февраль: 25 чел.;

- март - июнь: 35 чел.;

- июль - декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого - 35,8, округляем до 36 человек.

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу - в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.